KALKULATOR OPTYMALIZUJĄCY FORMĘ OPODATKOWANIA

Podstawową różnicą między moim rozwiązaniem, a tymi, które są w różnyh miejscach oferowane jest to, że użytkownik takiego rozwiązania może uzyskać kwotę podatku + składek dla różnych form opodatkowania (+ z umowy o pracę lub emerytury) jednocześnie dla wielu pozycji przychodu.

Można, dzięki temu, dowiedzieć się do jakiej wartości przychodu opłacalny jest jeden z wariantów (sposób opodatkowania), a po przekroczeniu jakiej wartości przychodów inny sposób opodatkowania.

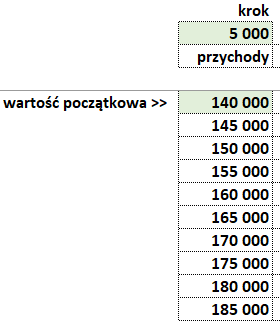

Aby uzyskać takie wartości dla różnych wielkości przychodu należy w rozwiązaniu podać najmniejszą kwotę przychodów jaką firma może osiągnąć oraz krok z jakim powiększać tą kwotę.

Dla każdej z wyliczonych wartości rozwiązanie wyliczy ile kasy należy odprowadzic do budżetu + ZUS dla każdej formy opodatkowania.

W rozwiązaniu jest tak, że:

- w komórkach jasnozielonych wpisywane są dane dotyczące organizacji, dla której wyliczane są opłaty,

- w komórkach ciemnozielonych wprowadzane są wartości zewnętrze w stosunku o firmy (związane z przepisami prawa),

dzięki możliwości zmian w danych ilościowych związanych z przepisami prawa można będzie wykorzystać narzędzie w kolejnym roku (pod warunkiem, że nie zostaną wprowadzone przez ustawodawców zmian w sposobie liczenia - zmian jakościowych).

- w komórkach bezbarwnych (lub żółtych) są formuły.

Rysunek nr 1. Na podstawie wprowadzonych wartości wyliczane są wielkości przychodów, dla których rozwiązanie liczy opłaty (US + ZUS) dla każdej formy opodatkowania.

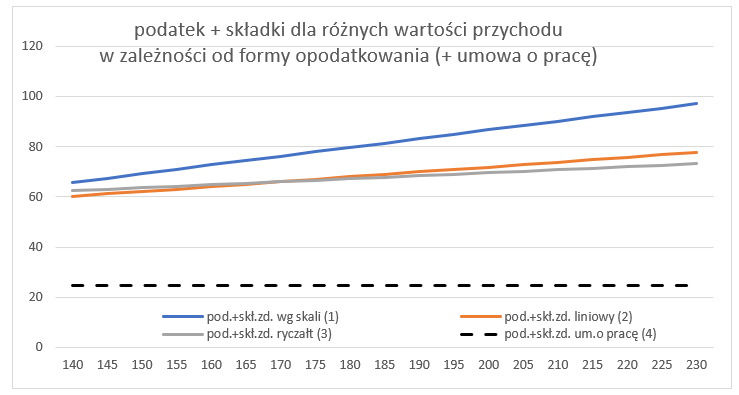

Celem jest wyliczenie opłat dla każdej wartości przychodu, a na podstawie wyliczeń narysowanie wykresu, na którym widać przy jakiej wartości przychodu zmienia się opłacalność formy opodatkowania.

Rysunek nr 2. Wykres porównawczy opłat (US + ZUS) dla każdej formy opodatkowania. Na wykresie (dla naszego przykładu) widać, że mniej więcej do wartości planowanych przychodów (około 170) opłaca się forma opodatkowania liniowa, a od wartości około 170 (w górę) zaczyna się opłacać forma opodatkowania: ryczałt.

Aby uzyskać tego typu informacje należy wprowadzić planowane przychody, koszty (w podziale na koszt stały i % kosztów zmiennych w stosunku do przychodów);

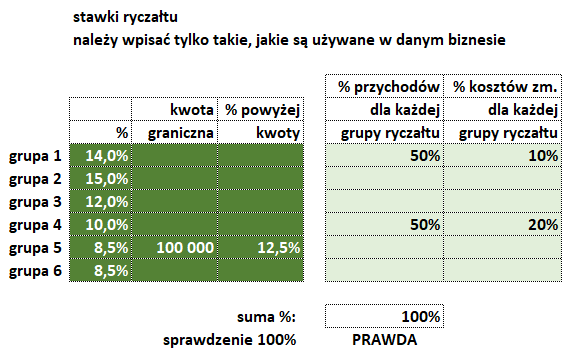

a dla potrzeb wyliczenia kwoty dla formy ryczałtowej, należy również podać procenty ryczałtu (w przepisach są grupy % w zależności od rodzaju działalności) oraz udział % sprzedaży w poszczególnych grupach.

Zakłożyłem, że podatnik nie ma więcej niż 6 różnych grup procentowych ryczałtu.

Rysunek nr 3. Procenty ryczałtu, które dany podatnik używa (grupy ryczałtowe). W komórkach ciemnozielonych trzeba wpisać te stawki ryczałtowe, które używane są przez daną firmę.

Procent przychoów dla każej grupy + procent kosztów zmiennych (w stosunku do przychodów). W przestawionym przykładzie połowa przychodów będzie opodatkowana staką ryczałtową: 14%, druga połowa stawką 10% - mięzy innymi takie stawki są zefiniowane w przepisach. Poniżej sprawdzenie (100%).

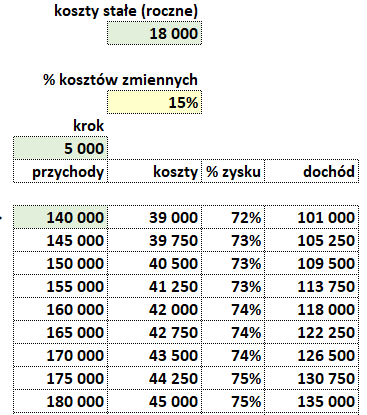

Po wprowadeniu wartości wyliczany jest % kosztów zmiennych metodą średnioważoną, a następnie, dla każej wielkości przychoów wyliczane są koszty, (informacyjnie % zysku) oraz dochód.

Rysunek nr 4.

Po wpisaniu planowanych kosztów stałych i wyliczeniu procentu kosztów zmiennych (komórka o żółtym tle), dla każdej wielkości przychodu są policzone koszty, procent zysku i dochód.

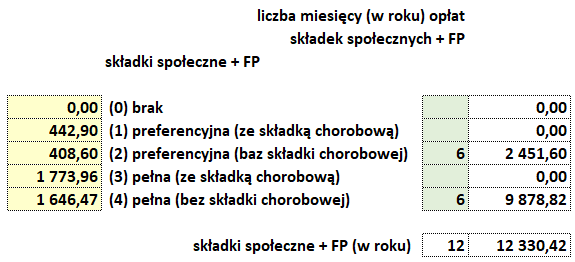

Może być też tak, że przedsiębiorcy zaczynają działalność w ciągu roku, lub na początku planują zakończenie prowadzenia działalności w trakcie roku (na przykład ze względu na przejście na emeryturę) wtedy nie będą płacili składek przez wszystkie miesiące w roku, a tylko za część miesięcy (mogą też mieć składki preferencyjne). Z tego powodu trzeba podać liczbę miesięcy, w których będą płaciki wyliczone składki.

Rysunek nr 5. Miejsce do wpisania liczby miesięcy, w których planoane są różnej wielkości składki + kontrola liczy miesięcy (powinno być 12) + zliczenie wielkości składek społecznych + FP w ciągu roku.

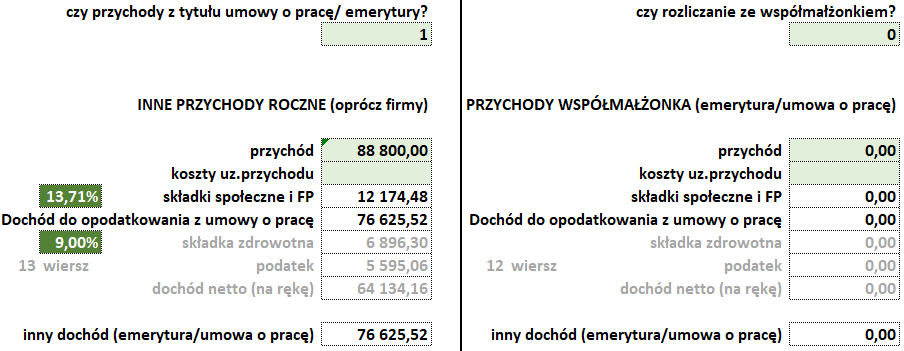

Może też tak być, że podatnik prowadzący działalność gospodarczą pracuje na etat (lub pobiera emeryturę), albo współmałżonek pracuje na etat (wtedy można ustawić wskaźnik do rozlicza się wspólnie)... wtedy rozliczane są kwoty wspólne dla podatku wg skali.

Rysunek nr 6. Miejsce wpisania planowanych przychoów z tytułu posiadanego etatu przez podatnika proadzącego działalność i jego współmałżona. Wskaźnik (0/1 lub PRAWDA/FAŁSZ) + kwota przychoów + kwota kosztów uzyskania przychodu. Inne pozycje są wyliczane.

Te wszystkie elementy wpływają na decyzję o wyborze najlepszej formy opodatkowania.

Wiadomo jest, że plany na początku roku są obarczone błędem i z pewnością w większości przypadków bęzie tak, że przychoy będą inne.

Z tego powodu porównianie na wykresie różnych wielkości opłat zależnych od przychodów pozwala podatkikowi łatwiej ocenić zależności, a tym samym zmniejszyć ryzyko błęnej decyzji.

___

Rozwiązanie zostało zaprojektowane wg zasad Metodyki 4TG, a to oznacza, że powiązania między poszczególnymi elementami w modelu są proste, czytelne i łatwo je analizować.

FORMUŁY SĄ WIDOCZNE!!! a to oznacza, że można łatwo prześledzić wszystkie powiązania (formuły są proste, a tym samym łatwe w interpretacji).

Można też porównać czytelność formuł, z innymi rozwiązaniami (często widzę takie, w których formuły są wielowierszowe i kompletnie nie wiadomo jak działają). W tym rozwiązaniu tego nie ma, ponieważ jest ono zrealizowanie zgodnie z zasaami Metodyki 4TG.

Uczę zasad Metodyki 4TG, jeśli Ty lub znajomi byliby zainteresoani to zapraszam do kontaktu: 4tg@4tg.pl

Na warsztatach więcej czasu poświęcam na zasady, metody postępowania, zasady projektowania rozwiązań tak, aby były zrozumiałe i zgodne z normami jakościowymi (zob. ISO 9126), mniej czasu poświącam na techniczne elementy arkusza (technicznych elementów arkusza można się nauczyć używając CHAT GPT).

Używam poniżej 1% MS Excel (taką małą liczbą elementów MS Excel tworzę roboty, które same pracują - a tym samym oszczędzają czas + zmniejszają ryzyko błędów. Dlatego, że przy niewielkiej liczbie wykorzystanych elementów, jest łatwiej.

Zasady Metodyki 4TG, to również łatwe rozwiązania typowych problemów - też są prezentowane na warsztatach.

W pliku: 2025_4TG.xlsx

jest dużo informacji na temat:

- Metodyki 4TG,

- tego, czym się zajmujemy i jak dbamy o jakość rozwiązań w MS Excel

- prowadzonych warsztatów (i ich organizacji)

wszystko to po to, aby ograniczyć koszty zdobyania informacji

Koszt zakupu rowiązania to: 100 PLN netto (+ 23% vat).

Zakup rozwiązania nie uprawnia do jego rozpowszechniania, ale jedynie do użytkowania przez nabywcę

Plik z rozwiązaniem i faktura zostaną wysyłane mailem w dniu zaksięgowania zapłaty na konto bankowe nr:

07 1050 1461 1000 0092 0078 8330

w ING Banku Śląskim.

Dlatego, zaraz po wykonaniu przelewu, musisz jeszcze przysłać mail z potwierdzeniem przelewu na adres

4tg@4tg.pl

w tytule mail napisz swój NIP, i że chodzi o kalkulator formy opodatkowania :)

...nie zapomnij przysłać mail, bo nie będę wiedział na jaki adres wysłać plik (*.xlsx) + fakturę (w *.pdf)